Vamos analisar com essa foto de uma conta de luz qualquer:

Esta conta é ótima pois além da cobrança de ICMS errado, temos a alíquota cobrada errada também. Só para não ficar na dúvida sobre o que é alíquota, ela é a porcentagem do imposto que é cobrado na conta. Porém a parte da alíquota explicarei depois.

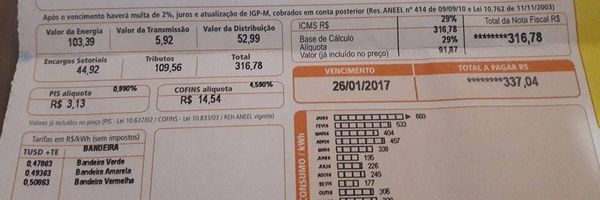

Começando pela cobrança errada de ICMS. O que essa concessionária de energia está fazendo no momento?

Ela pega o Valor da Energia, o Valor da transmissão, o Valor de Distribuição, os Encargos Setoriais e os Tributos e cobra 29% de ICMS em cima de todos e soma tudo, dando o valor total da conta. Lembrando que a conta que está me dando o valor da alíquota do ICMS, por isso os 29% nesse exemplo.

Você vai entender melhor comigo mostrando as contas:

Aqui calculamos os 29% de ICMS de cada valor:

Valor de Energia: R$103,39 -> R$29,99.

(Dentro do valor de R$103,39, foi pago R$29,99 de ICMS, onde o Valor da energia é R$73,4, e o do ICMS R$29,99, que gera o valor de R$103,39)

Valor de Transmissão: R$5,92 -> R$1,72

Valor de Distribuição: R$52,99-> R$15,37

Encargos Setoriais: R$44,92 ->R$13,02

Tributos: R$109,56 -> R$31,77

A soma desses valores vai dar certinho o valor de ICMS que a conta diz já estar incluída no valor total, que é de R$91,87.

Só que essa forma de cobrar é errônea! A cobrança do ICMS só pode ser feita em cima do valor de energia, ou seja, nessa conta em vez de ser pago R$91,87 de ICMS, seria pago somente R$29,99. Os R$61,88 foram pagos errado! E isso numa conta só! Imagina se fizermos os cálculos das últimas 60 contas?

Logo o valor final não era para ser R$337,04. O valor correto seria de R$275,16.

Agora vamos para a parte das alíquotas! Vou usar o exemplo do Estado do Rio de Janeiro que é onde estou tendo mais demanda dessas ações.

No Estado do Rio de Janeiro, o ICMS é regulamentado pela Lei Estadual nº 2657/1996 e prevê, junto ao artigo 14, inciso VI, alínea a, alíquota de 18% nas operações com energia elétrica de consumo de até 300kwh mensais, e em sua alínea b, 25% quando ultrapassado o consumo citado na alínea a.

Essa conta é bem antes da mudança na lei estadual que ocorreu no mês de Março deste ano no RJ. Então vamos usar ela, com o texto antes da mudança neste exemplo: Quando na conta de luz vem escrito “Vencimento”, acima, podemos ver escrito de baixo para cima “Valor”, “Alíquota” e “Base de Cálculo”. Pegamos a Alíquota, nessa conta está em 29%, só que como acabamos de ver acima, o certo seria ser cobrado a alíquota de 25%, ou seja, está sendo cobrado 4% a mais do que se é permitido na lei estadual.

Levando de base a alíquota de 25%, voltando lá em cima quando expliquei sobre onde deve incidir o ICMS. Em vez de o certo a se pagar o imposto ser apenas os R$29,99, o real valor seria de R$25,81.

Só nesse erro de alíquota, vem a mais o valor de R$4,18, no valor total a pagar.

Então vamos e fazemos a conta novamente: Além dos R$61,88 que foram pagos, nessa conta pagou-se R$4,18 reais a mais errado também. Então pegamos o total de novo e diminuímos o valor:

R$337,04 – R$61,88 – R$4,18 = R$270,98.

Esta conta que usei de exemplo, o valor final correto seria o de R$270,98. Logo o retorno somente nesta conta de energia seria de R$66,06.

Expliquei em separado pois nem todas as contas estão com a alíquota errada. E esse erro acontece porque a Aneel estabelece resoluções de tempos em tempos aumentando as alíquotas conforme inflação, necessidade do Estado e etc. Contudo a lei estadual, neste caso em específico, estabelece uma alíquota menor.

O pessoal do Direito deve se lembrar da estrutura da pirâmide de Kelsen, aos que não forem da área faço breve explicação:

Nos fundamentos básicos do direito, Lei irá prevalecer sobre a Resolução. Essa posição é doutrinária ensinada junto com a estrutura que usamos no país, a pirâmide de Kelsen. A grosso modo ela mostra a estrutura e força que cada instituto tem quando tivermos um embate entre leis, normas, resoluções.

Contas de luz esto altas por cobrana de ICMS e suas alquotas erradas

Por isso a justiça também anda acatando, ao menos no RJ, a redução da alíquota. É preciso analisar cada legislação estadual que regule sobre energia elétrica junto com a conta de luz para verificar se também está havendo isso. Nos demais Estados apenas peticionei contra a cobrança do ICMS e não da alíquota.

No Estado do RJ, desde o dia 15 de Março deste ano (2017), mudou-se as alíquotas e não é mais 18% e 25%, então se até fevereiro desse ano a taxa não fosse essa, pede-se em juízo a correção e consegue de volta o que foi pago a mais também!

Um link sobre posicionamento do STF sobre isso lançado semana passada: https://juristas.com.br/2017/03/12/decisao-stf-abre-precedentes-juridicos-para-ajuizamentos-contra-a…

Por curiosidade dos cariocas, já que estou os usando como base da explicação, as novas alíquotas são:

a) 18% (dezoito por cento) até o consumo de 300 quilowatts/hora mensais;

b) 27% (vinte e sete por cento) quando acima do consumo estabelecido na alínea a até o consumo de 450 quilowatts/hora mensais;

c) 28% (vinte e oito por cento) quando acima de 450 quilowatts/hora mensais;

Todos podem propor essas ações, pessoas físicas (consumidores residenciais), como pessoas Jurídicas (empresas, estabelecimentos comerciais…), e elas acabam possuindo decisões de caráter vitalício, uma vez que você não só recebe de volta o valor pago errado dos últimos 5 anos (60 meses), como tem sua conta corrigida a partir da entrada no judiciário com a ação. E o valor a corrigido pode variar de 7% a 20%. Na conta que coloquei como exemplo, a redução final seria de 19,6%, então nas próximas contas sua economia seria dessa porcentagem.

Quase que 90% da base dessas ações são feitas através de jurisprudência dos tribunais superiores e doutrina, são raras as leis usadas. A base de tudo é súmula 166 do STJ (Superior Tribunal de Justiça), que assim aduz:

“Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”.

Obs.: Antes que venham falar sobre os cálculos, dizendo que o ICMS tem que ser feito por dentro, ando fazendo assim nos meus processos e anda sendo acatado pelos tribunais.

Autora: Catherine Del Negri, Advogado, Especialista em Direito Tributário e Consumidor

Bacharel em Direito desde 2013, pela Universidade Estácio de Sá. Está inscrita na Ordem dos Advogados do Brasil desde 2015, exercendo assim a advocacia desde esta data. É pós-graduada em Advocacia Tributária, pela Universidade Cândido Mendes, onde se especializou em Direito Financeiro, Direito Econômico e Direito Previdenciário, desde 2017. Começou a adquirir experiência em 2011, ainda como estagiária nas áreas de direito do consumidor, família e trabalhista, vindo adquirir experiência em Direito Tributário a partir de 2014. Facebook profissional: www.facebook.com/delnegriadv Whatsapp profissional e telefone de contato : 21 9-9977-2083

Fonte: Jusbrasil